2023年中国艺术市场趋势预测

来源:瀚望艺术网 发布时间:2023-1-30 18:24:00

阅读:11017

来源:艺术市场通讯

隔离政策取消后的第一个月,中国艺术市场正在悄然复苏。延至近期的2022年内地秋拍正在陆续举槌中,位于香港的国际拍行亚太办公室正在紧锣密鼓地筹备新空间,而藏家和画廊主们开年的首个大型国际博览会行程已结束,正在陆续归来。

“突然的自由”为中国艺术市场再次带来种种未知。有幸的是,这一次的转变似乎是积极因素居多:一、二级市场正在告别困境,打开局面,艺术新星名单延展,以家庭需求为侧重点的品味经济走热,全球高通胀下,国际高净值人群的资产多样化需求上升,为中国画廊的展业打开契机——一些新的价值洼地和市场风口正在形成。我们试图从这些蛛丝马迹中梳理线索,以求更好地把握未来。以下是我们对2023年中国艺术市场的六则预测:

2023年中国艺术品拍卖成交额同比上升,但不会超过疫情前的体量

去年多地多轮的管控封锁,以及防疫政策调整之初新冠感染率的激增,打乱了展览和交易的日程。尽管2022年中国艺术市场的整体数据尚未出炉,但业内人士普遍认为,其结果不会太乐观,甚至可能滑至近十年的低谷。

在突发因素的冲击下,部分拍卖行将原定于2022年底的秋拍延至2023年初举办,包括1月初已落槌的开拍国际秋季拍卖会(成交额人民币2.3亿元)和中贸圣佳秋季拍卖会(成交额人民币5.2亿元),北京保利、永乐国际和荣宝拍卖的秋拍也计划在近期举槌。积压已久的购买力将在新的一年得到释放,市场预期似乎也在逐步恢复中。

“突然的自由”为中国艺术市场再次带来种种未知。有幸的是,这一次的转变似乎是积极因素居多:一、二级市场正在告别困境,打开局面,艺术新星名单延展,以家庭需求为侧重点的品味经济走热,全球高通胀下,国际高净值人群的资产多样化需求上升,为中国画廊的展业打开契机——一些新的价值洼地和市场风口正在形成。我们试图从这些蛛丝马迹中梳理线索,以求更好地把握未来。以下是我们对2023年中国艺术市场的六则预测:

2023年中国艺术品拍卖成交额同比上升,但不会超过疫情前的体量

去年多地多轮的管控封锁,以及防疫政策调整之初新冠感染率的激增,打乱了展览和交易的日程。尽管2022年中国艺术市场的整体数据尚未出炉,但业内人士普遍认为,其结果不会太乐观,甚至可能滑至近十年的低谷。

在突发因素的冲击下,部分拍卖行将原定于2022年底的秋拍延至2023年初举办,包括1月初已落槌的开拍国际秋季拍卖会(成交额人民币2.3亿元)和中贸圣佳秋季拍卖会(成交额人民币5.2亿元),北京保利、永乐国际和荣宝拍卖的秋拍也计划在近期举槌。积压已久的购买力将在新的一年得到释放,市场预期似乎也在逐步恢复中。

开拍国际2022秋季拍卖会现场,2023年1月,图片来源:开拍国际

我们认为2023年超高价区间的交易将回暖。在2022年的种种不确定性下,艺术品价格信心指数大跌,亿元拍品的年度成交量从此前的30余件跌至10余件。市场对生货、尖货的交易格外谨慎,许多藏家决定等待更佳的转售时机,私洽板块也吸收了一部分高估值作品,以防范在公开拍卖中流拍的潜在风险。由于出行限制,藏家难以亲临预展或拍卖现场目睹真迹,导致了竞拍积极性不足,包括常玉《梅花盆景》(估价8500万至1亿港币)和莫奈《垂柳》(估价9500万至1.35亿港币)在内的一些重点作品遗憾撤拍或流拍。

随着交易日程和旅行的恢复,我们相信2023年中国艺术市场超高价拍品的释出量和成交率都将较去年有所回升,从而拉动整体成交额上升。

但我们推测2023年中国艺术品拍卖市场的规模不会立即恢复到疫情前的水平。从历史数据来看,经济走势是影响艺术市场行情的决定性因素之一,而艺术市场指数通常滞后于经济指数、证券指数。疫情的三年是经济发展格外艰难的三年,因此艺术品购买力的回血和交易额的恢复极可能是缓慢的过程。

西方拍卖行加大中国市场投资力度,业务或将迎来重大调整

佳士得、苏富比、富艺斯三大拍行的亚洲总部和办公空间将在2023年至2024年迎来一次“搬迁潮”,这是上述西方拍行自进驻中国大陆和香港以来的首度大规模、集中性空间升级。

去年11月进博会期间,苏富比宣布将在上海的苏州河畔落地其中国内地总部,承担更多的创新发展职能,同时扩大包括拍卖及其它交易形式在内的业务,为本土藏家提供更丰富的线下体验和文化服务;12月又宣布将地处香港金钟太古广场一期的展览空间及办公室总部一分为二,前者移师中环核心地段的遮打大厦;后者则搬往位于金钟湾仔交界的太古广场六座。两者预计于2024年启用。新展览空间占地2.4万平方英尺(约2,200平方米),较现有空间增加60%,除了应用于各项展览外,拍卖亦会在此举。

随着交易日程和旅行的恢复,我们相信2023年中国艺术市场超高价拍品的释出量和成交率都将较去年有所回升,从而拉动整体成交额上升。

但我们推测2023年中国艺术品拍卖市场的规模不会立即恢复到疫情前的水平。从历史数据来看,经济走势是影响艺术市场行情的决定性因素之一,而艺术市场指数通常滞后于经济指数、证券指数。疫情的三年是经济发展格外艰难的三年,因此艺术品购买力的回血和交易额的恢复极可能是缓慢的过程。

西方拍卖行加大中国市场投资力度,业务或将迎来重大调整

佳士得、苏富比、富艺斯三大拍行的亚洲总部和办公空间将在2023年至2024年迎来一次“搬迁潮”,这是上述西方拍行自进驻中国大陆和香港以来的首度大规模、集中性空间升级。

去年11月进博会期间,苏富比宣布将在上海的苏州河畔落地其中国内地总部,承担更多的创新发展职能,同时扩大包括拍卖及其它交易形式在内的业务,为本土藏家提供更丰富的线下体验和文化服务;12月又宣布将地处香港金钟太古广场一期的展览空间及办公室总部一分为二,前者移师中环核心地段的遮打大厦;后者则搬往位于金钟湾仔交界的太古广场六座。两者预计于2024年启用。新展览空间占地2.4万平方英尺(约2,200平方米),较现有空间增加60%,除了应用于各项展览外,拍卖亦会在此举。

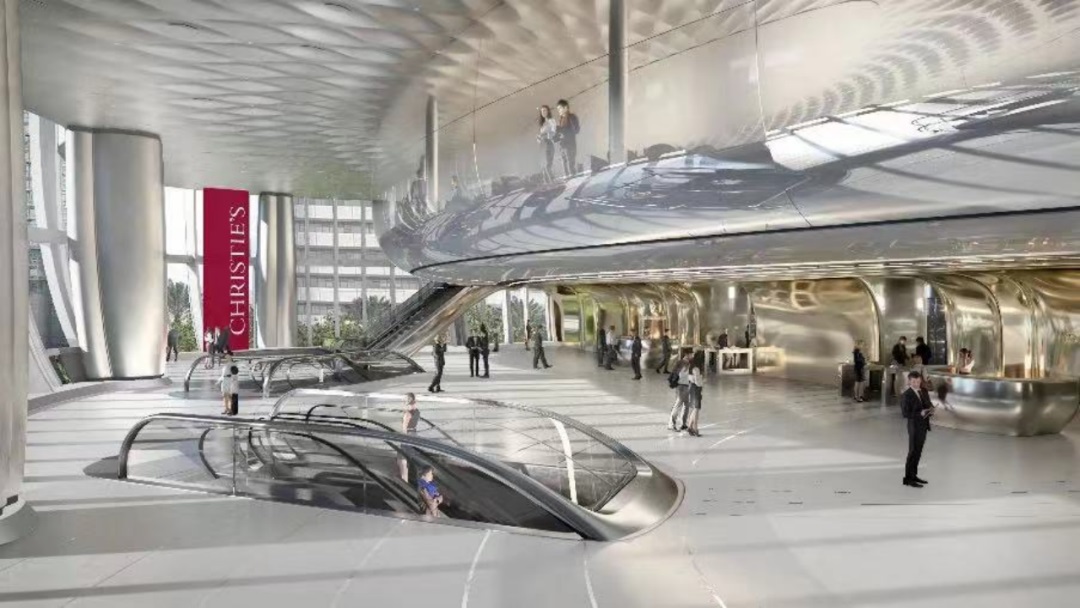

苏富比中国内地总部效果图,图片来源:苏富比

佳士得继去年3月将其上海艺术空间迁入外滩一号新址后,还将迎来亚太区总部的乔迁。香港中环美利道的The Henderson大厦将于今年落成,而佳士得亚太区新总部计划明年进驻这座新地标商厦,坐拥约5万平方英尺(约4,600平方米)的四层艺术空间,配套首个全年运营的常设拍场及艺廊。

佳士得继去年3月将其上海艺术空间迁入外滩一号新址后,还将迎来亚太区总部的乔迁。香港中环美利道的The Henderson大厦将于今年落成,而佳士得亚太区新总部计划明年进驻这座新地标商厦,坐拥约5万平方英尺(约4,600平方米)的四层艺术空间,配套首个全年运营的常设拍场及艺廊。

佳士得亚太区新总部效果图,图片来源:佳士得

富艺斯位于香港的亚洲新总部则会率先揭晓,于今年3月正式启用,与今春的二十世纪及当代艺术拍卖预展同时拉开帷幕。这座新总部总面积逾5万平方英尺(约4,600平方米),坐落在西九文化区管理局大楼,毗邻M+视觉文化博物馆及新开幕的香港故宫文化博物馆,配置了永久展览空间和拍卖厅,并将于4月举行首场拍卖。

富艺斯位于香港的亚洲新总部则会率先揭晓,于今年3月正式启用,与今春的二十世纪及当代艺术拍卖预展同时拉开帷幕。这座新总部总面积逾5万平方英尺(约4,600平方米),坐落在西九文化区管理局大楼,毗邻M+视觉文化博物馆及新开幕的香港故宫文化博物馆,配置了永久展览空间和拍卖厅,并将于4月举行首场拍卖。

富艺斯位于香港西九文化区的亚洲区新总部示意图,图片来源:富艺斯

这次集中性的空间升级换代,体现了国际龙头拍行深耕中国大陆和港澳台市场,以及整个亚太区的决心。新空间不仅使用面积普遍扩大,功能更是比以往更加丰富。三大拍行都将坐拥自有拍卖厅和大型展览空间,打破租借外部场地的局限,业务安排更具自主性和灵活性,这很可能会突破亚太区每年两季集中性拍卖活动的传统,也为他们在藏家教育、空间合作、跨界活动等方面寻找新的业务突破点创造条件。

中国画廊参与国际博览会、举办跨国合作展的频次将达到前所未有的高峰

一级市场方面,疫情的冲击加深了中国画廊对于跨区布局重要性的认识。隔离解除后,本土艺术品经销商前往世界各地展业、推广艺术家和作品,将在2023年迎来前所未有的火热局面。

回顾疫情最严峻的时期,作品运输和人员流动困难,致使本土画廊的国际活跃度大幅下降。尽管当时全球各地的艺术圈仍能看到一部分中国画廊的身影,但实际上其中许多项目只能通过线上会议筹备,或由当地代表出面主持,画廊主要负责人很难亲临现场。

这种情况正发生改变,在开年的第一个重要国际博览会——首届新加坡艺博会(ART SG)上,有16家来自北京和上海的画廊现身。接下来,一些国内画廊还将前往2月的墨西哥当代艺术博览会(México Arte Contemporáneo)、3月的香港巴塞尔艺术展,与久别的国际藏家、合作伙伴重聚。从目前许多国际画廊和艺术机构已公布的展览安排来看,2023年中国艺术家海外展览的数量亦较去年同期上升。

这次集中性的空间升级换代,体现了国际龙头拍行深耕中国大陆和港澳台市场,以及整个亚太区的决心。新空间不仅使用面积普遍扩大,功能更是比以往更加丰富。三大拍行都将坐拥自有拍卖厅和大型展览空间,打破租借外部场地的局限,业务安排更具自主性和灵活性,这很可能会突破亚太区每年两季集中性拍卖活动的传统,也为他们在藏家教育、空间合作、跨界活动等方面寻找新的业务突破点创造条件。

中国画廊参与国际博览会、举办跨国合作展的频次将达到前所未有的高峰

一级市场方面,疫情的冲击加深了中国画廊对于跨区布局重要性的认识。隔离解除后,本土艺术品经销商前往世界各地展业、推广艺术家和作品,将在2023年迎来前所未有的火热局面。

回顾疫情最严峻的时期,作品运输和人员流动困难,致使本土画廊的国际活跃度大幅下降。尽管当时全球各地的艺术圈仍能看到一部分中国画廊的身影,但实际上其中许多项目只能通过线上会议筹备,或由当地代表出面主持,画廊主要负责人很难亲临现场。

这种情况正发生改变,在开年的第一个重要国际博览会——首届新加坡艺博会(ART SG)上,有16家来自北京和上海的画廊现身。接下来,一些国内画廊还将前往2月的墨西哥当代艺术博览会(México Arte Contemporáneo)、3月的香港巴塞尔艺术展,与久别的国际藏家、合作伙伴重聚。从目前许多国际画廊和艺术机构已公布的展览安排来看,2023年中国艺术家海外展览的数量亦较去年同期上升。

首届新加坡艺博会BANK画廊展位,图片来源:BANK画廊

首届新加坡艺博会胶囊画廊展位,图片来源:胶囊画廊

一部分画廊选择在疫情期间增设海外代表职位、拓展其自有的海外空间,或与国际画廊合作,为其代理的艺术家举办跨境展览。我们认为这些在危机中形成的机制和串联的资源,不仅能帮助画廊缓解当时的窘境,未来也将为他们进一步深化跨区业务布局夯实基础,形成长远的影响。

另外,从宏观的角度来看,在全球通胀未能得到有效缓解的背景下,海外高净值人群的避险情绪持续弥漫,对于资产分散管理的需求大增。以亚洲市场为主要支点的中国艺术家作品很可能会吸引这部分藏家和高净值人士的关注。欧美高净值藏家的避险情绪和资产多样化需求,可能为中国艺术家作品输向国际市场打开新的契机。基于以上多重因素,我们认为2023年中国画廊的国际活跃度将达到新的峰值。

超过10位中国90后艺术家将刷新个人作品价格纪录

回顾2022年的全球艺术拍卖,除了那些价值连城的私人收藏专场以外,最令人记忆犹新的,无疑是年轻艺术家“刷新纪录”的字眼。尤其在纽约拍场,国际90后艺术家作品已冲破百万美元单价的门槛。有人说这是眼光、经验和策略所换来的价值回报。也有人担忧,如此年轻的名字、惊人的价格和普遍的高频转售结合在一起,可能带来不尽如人意的后果。

反观中国,来自大陆和港澳台地区的90后艺术家,作品的最高单价纪录尚未突破人民币200万元,目前这个榜单由香港艺术家禤善勤的《石澳》(成交价189万港元,约合人民币155万元)领衔。

一部分画廊选择在疫情期间增设海外代表职位、拓展其自有的海外空间,或与国际画廊合作,为其代理的艺术家举办跨境展览。我们认为这些在危机中形成的机制和串联的资源,不仅能帮助画廊缓解当时的窘境,未来也将为他们进一步深化跨区业务布局夯实基础,形成长远的影响。

另外,从宏观的角度来看,在全球通胀未能得到有效缓解的背景下,海外高净值人群的避险情绪持续弥漫,对于资产分散管理的需求大增。以亚洲市场为主要支点的中国艺术家作品很可能会吸引这部分藏家和高净值人士的关注。欧美高净值藏家的避险情绪和资产多样化需求,可能为中国艺术家作品输向国际市场打开新的契机。基于以上多重因素,我们认为2023年中国画廊的国际活跃度将达到新的峰值。

超过10位中国90后艺术家将刷新个人作品价格纪录

回顾2022年的全球艺术拍卖,除了那些价值连城的私人收藏专场以外,最令人记忆犹新的,无疑是年轻艺术家“刷新纪录”的字眼。尤其在纽约拍场,国际90后艺术家作品已冲破百万美元单价的门槛。有人说这是眼光、经验和策略所换来的价值回报。也有人担忧,如此年轻的名字、惊人的价格和普遍的高频转售结合在一起,可能带来不尽如人意的后果。

反观中国,来自大陆和港澳台地区的90后艺术家,作品的最高单价纪录尚未突破人民币200万元,目前这个榜单由香港艺术家禤善勤的《石澳》(成交价189万港元,约合人民币155万元)领衔。

禤善勤

《石澳》

2016年作

油彩画布

240 x 500cm

成交价:HKD 1,890,000

苏富比,香港

且不论“青年高价”带来的裨益和隐患,单看现象,二级市场挖掘和缔造年轻艺术新星的“风”,已然向东吹来。2021年至今,有近30位中国 90后艺术家的作品进入公开市场,其中大部分是最近两年才首次上拍,而个人最高单价超过百万人民币的案例寥寥可数。

我们预测2023年刷新个人拍卖纪录的中国90后艺术家将超过10人:新年的第一周已经见证了杜京泽《水果花园》以29.9万元的价格刷新个人作品拍卖纪录;同日,卜实、龚斌作品首次进入二级市场并成功售出;在即将举槌的拍卖安排中,也不乏估价超出此前个人市场表现的案例,如梁曼勇等。

《石澳》

2016年作

油彩画布

240 x 500cm

成交价:HKD 1,890,000

苏富比,香港

且不论“青年高价”带来的裨益和隐患,单看现象,二级市场挖掘和缔造年轻艺术新星的“风”,已然向东吹来。2021年至今,有近30位中国 90后艺术家的作品进入公开市场,其中大部分是最近两年才首次上拍,而个人最高单价超过百万人民币的案例寥寥可数。

我们预测2023年刷新个人拍卖纪录的中国90后艺术家将超过10人:新年的第一周已经见证了杜京泽《水果花园》以29.9万元的价格刷新个人作品拍卖纪录;同日,卜实、龚斌作品首次进入二级市场并成功售出;在即将举槌的拍卖安排中,也不乏估价超出此前个人市场表现的案例,如梁曼勇等。

杜京泽

《水果花园》

2020年作

油画 画布

149.9×149.9cm

成交价:RMB 299,000

开拍,北京

就拍卖现象本身而言,一方面,首次进入二级市场的中国90后艺术家数量仍在快速上升;另一方面,此前落槌的那些中国90后艺术家作品,非典型和较小尺幅的作品居多,而价值预期更高的部分尚未流入二级市场。

还有一条深层的线索是,越来越多的中国90后艺术家与国际画廊、机构建立合作关系,其中不少人计划在2023年开展重要项目。这些项目势必赋予他们更加广泛的关注,作品由此获得进入全球市场的窗口——而在纽约和伦敦,年轻艺术家作品的均价显著高于香港和北京。上述“价值砝码”很可能反映在未来的交易中。

另外,这些年轻艺术家处于艺术事业的上升期,他们的创作正一点点迈向成熟,以禤善勤为例,此前流入拍卖市场的作品画面基本偏灰,而其最新的创作色彩夺目、画面也更具感染力,若未来尺幅相似的近作上拍,很可能达到新的价值高度。

专业艺术顾问业务“风口期”来临

当代语境下中国艺术市场的发展历史较短:90年代滥觞,新世纪初井喷,2012年后进入减量增质的调整期。30余年来,以生产者(艺术家)、销售者(画廊、拍卖行)和购买者(藏家和收藏机构)为线索,中国艺术市场的基础体系已形成。运输、修复、保险等周边产业也已较为完善。

与经历了长足发展的欧美市场相比,中国市场的突出差异之一在于,与专业艺术顾问合作的藏家相对较少。不过这种现象正在发生改变。一方面,我们看到一些来自苏富比、佳士得亚洲分部的专家,以及一些知名画廊的从业者离开原平台,成为独立艺术顾问,或创办、加入相关机构,服务于中国和亚洲其他地区的藏家。另一方面,越来越多的本土画廊和国际画廊的亚洲分部,在深耕一级市场的艺术家代理业务之外,也开始着力发展二级市场的艺术顾问业务。

正如黄林诗韵(Patti Wong)近期在接受媒体采访时谈到的,亚洲藏家已建立起非凡的收藏,他们现在需要的是在欧美已流行多年、而在亚洲却一直缺席的顶尖艺术咨询服务。这位前苏富比环球主席与Daryl Wickstrom共同创办的艺术咨询公司Patti Wong & Associates(PW&A)本月中旬成立。

《水果花园》

2020年作

油画 画布

149.9×149.9cm

成交价:RMB 299,000

开拍,北京

就拍卖现象本身而言,一方面,首次进入二级市场的中国90后艺术家数量仍在快速上升;另一方面,此前落槌的那些中国90后艺术家作品,非典型和较小尺幅的作品居多,而价值预期更高的部分尚未流入二级市场。

还有一条深层的线索是,越来越多的中国90后艺术家与国际画廊、机构建立合作关系,其中不少人计划在2023年开展重要项目。这些项目势必赋予他们更加广泛的关注,作品由此获得进入全球市场的窗口——而在纽约和伦敦,年轻艺术家作品的均价显著高于香港和北京。上述“价值砝码”很可能反映在未来的交易中。

另外,这些年轻艺术家处于艺术事业的上升期,他们的创作正一点点迈向成熟,以禤善勤为例,此前流入拍卖市场的作品画面基本偏灰,而其最新的创作色彩夺目、画面也更具感染力,若未来尺幅相似的近作上拍,很可能达到新的价值高度。

专业艺术顾问业务“风口期”来临

当代语境下中国艺术市场的发展历史较短:90年代滥觞,新世纪初井喷,2012年后进入减量增质的调整期。30余年来,以生产者(艺术家)、销售者(画廊、拍卖行)和购买者(藏家和收藏机构)为线索,中国艺术市场的基础体系已形成。运输、修复、保险等周边产业也已较为完善。

与经历了长足发展的欧美市场相比,中国市场的突出差异之一在于,与专业艺术顾问合作的藏家相对较少。不过这种现象正在发生改变。一方面,我们看到一些来自苏富比、佳士得亚洲分部的专家,以及一些知名画廊的从业者离开原平台,成为独立艺术顾问,或创办、加入相关机构,服务于中国和亚洲其他地区的藏家。另一方面,越来越多的本土画廊和国际画廊的亚洲分部,在深耕一级市场的艺术家代理业务之外,也开始着力发展二级市场的艺术顾问业务。

正如黄林诗韵(Patti Wong)近期在接受媒体采访时谈到的,亚洲藏家已建立起非凡的收藏,他们现在需要的是在欧美已流行多年、而在亚洲却一直缺席的顶尖艺术咨询服务。这位前苏富比环球主席与Daryl Wickstrom共同创办的艺术咨询公司Patti Wong & Associates(PW&A)本月中旬成立。

越来越多的中国藏家开始寻求顾问合作,其背后主要有几个驱动因素:一、需要专业支持的新藏家和年轻藏家涌现;二、艺术行业资讯和艺术市场资讯日益繁杂;三、“新理性主义”消费时代,藏家购藏艺术品的过程比过去更加深思熟虑。

不同于画廊的艺术家推广机制和拍卖行的一对多竞价机制,艺术顾问帮助客户建立收藏方案,协调跨平台、跨领域的行业资讯和资源,接受委托采买和转售作品,长期体系化地管理艺术资产,甚至策划和执行艺术展览、出版等学术项目,围绕收藏提供涉及文化艺术、资产配置或者家族传承等多面向的综合建议等。简而言之,艺术顾问的服务具有以藏家为中心、定制化和一站式的特点。

随着艺术市场的进一步细分和专业化发展,2023年中国藏家对此类定制服务的需求有望继续增长,相关业务和机构也将应运而生。而在需求和服务的磨合中建立长期互信互利的合作关系,将是顾问与藏家共同打开局面的关键所在。

装饰艺术、家居设计品和艺术衍生品市场迎来“报复性反弹”

长期来看,中国藏家和艺术爱好者对装饰艺术、家居设计品和艺术衍生品的需求正值上升期。一方面,注重个性表达和生活品质的Y世代和Z世代的购买力渐长;另一方面,疫情促使人们重新思考生活的重心。在消费领域,自我表达的欲望和对家庭的重视,愈发深刻地影响人们的日常生活,越来越多的人开始追求更舒适的居住环境,以及更能满足自我身心需要的生活方式,市场中主推此类作品的画廊和展览逐年增多。

不同于画廊的艺术家推广机制和拍卖行的一对多竞价机制,艺术顾问帮助客户建立收藏方案,协调跨平台、跨领域的行业资讯和资源,接受委托采买和转售作品,长期体系化地管理艺术资产,甚至策划和执行艺术展览、出版等学术项目,围绕收藏提供涉及文化艺术、资产配置或者家族传承等多面向的综合建议等。简而言之,艺术顾问的服务具有以藏家为中心、定制化和一站式的特点。

随着艺术市场的进一步细分和专业化发展,2023年中国藏家对此类定制服务的需求有望继续增长,相关业务和机构也将应运而生。而在需求和服务的磨合中建立长期互信互利的合作关系,将是顾问与藏家共同打开局面的关键所在。

装饰艺术、家居设计品和艺术衍生品市场迎来“报复性反弹”

长期来看,中国藏家和艺术爱好者对装饰艺术、家居设计品和艺术衍生品的需求正值上升期。一方面,注重个性表达和生活品质的Y世代和Z世代的购买力渐长;另一方面,疫情促使人们重新思考生活的重心。在消费领域,自我表达的欲望和对家庭的重视,愈发深刻地影响人们的日常生活,越来越多的人开始追求更舒适的居住环境,以及更能满足自我身心需要的生活方式,市场中主推此类作品的画廊和展览逐年增多。

Gallery All在去年的ART021博览会上呈现了哈斯兄弟的设计,但展会因疫情防控而中断,图片来源:Gallery All

在过去的几年里,中国诞生了多家“收藏级设计”艺廊或艺术设计跨界品牌,包括山赴、眼镜蛇画廊、Gallery All、Galley Sohe等;也新成立了不少与设计艺术相关的博览会,如DnA SHENZHEN设计与艺术博览会、设计深圳和Design Miami/Podium x Shanghai;同时,在西岸艺博会和ART021等知名博览会上,设计板块的比重逐年增加。

然而疫情之下的种种突发状况,导致许多相关展览被迫延期、中断甚至取消。在需求与日俱增、交易活动重新恢复的背景下,我们认为2023年该市场板块可能迎来报复性反弹。

除此以外,线上艺术品交易平台的完善,丰富了小型艺术衍生品的购买渠道;不少画廊也开设了专属的礼品商店,包括贝浩登、香格纳等,为艺术爱好者提供家居装饰性强、价格亲民的购藏选择。而市场中艺术品类的日益丰富和交易平台的不断完善,也有望反过来吸引更多新藏家入场。

在过去的几年里,中国诞生了多家“收藏级设计”艺廊或艺术设计跨界品牌,包括山赴、眼镜蛇画廊、Gallery All、Galley Sohe等;也新成立了不少与设计艺术相关的博览会,如DnA SHENZHEN设计与艺术博览会、设计深圳和Design Miami/Podium x Shanghai;同时,在西岸艺博会和ART021等知名博览会上,设计板块的比重逐年增加。

然而疫情之下的种种突发状况,导致许多相关展览被迫延期、中断甚至取消。在需求与日俱增、交易活动重新恢复的背景下,我们认为2023年该市场板块可能迎来报复性反弹。

除此以外,线上艺术品交易平台的完善,丰富了小型艺术衍生品的购买渠道;不少画廊也开设了专属的礼品商店,包括贝浩登、香格纳等,为艺术爱好者提供家居装饰性强、价格亲民的购藏选择。而市场中艺术品类的日益丰富和交易平台的不断完善,也有望反过来吸引更多新藏家入场。

闽公网安备35060302000124号

闽公网安备35060302000124号